Bir şirketin amacı “şimdi ve daima para kazanmak” olmalıdır. Amacı patron belirler. Yüksek kalite, uygun fiyat, sosyal uygunluk, hızlı teslimat, yenilik,… bu amaca ulaşabilmek için gerekli şartlardır (necessary conditions).

Bir şirketin amacı “şimdi ve daima para kazanmak” olmalıdır. Amacı patron belirler. Yüksek kalite, uygun fiyat, sosyal uygunluk, hızlı teslimat, yenilik,… bu amaca ulaşabilmek için gerekli şartlardır (necessary conditions).Geleneksel muhasebe amaca uygunluğu gelir tablosu (Profit & Loss Satatement) üzerinde net kar (net profit), bilanço (balance sheet) üzerinde yatırımın geri dönüşü (ROI, return on investment) ve nakit akışıyla (cash statement) izler. Ancak bu parametreler günlük kararlarda yeterince konuyla ilişkilendirilemedikleri için yetersizdir

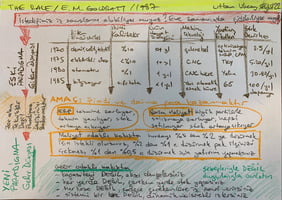

Geçmişin iyi çözümü geleceğin felaketi olabilir. Geleneksel muhasebe yaklaşımı o dönemin firmaları için bir dönüm noktasıydı. Firmaların çalışma tarzında belirgin bir değişiklik oldu, büyük bir gelişme sağlandı. Gelişme o kadar hızlı oldu ki, beraberinde sıçrama yapan teknolojinin de katkısıyla geleneksel muhasebeyi ortaya çıkan şartları değiştirdi. Ana varsayımları geçersiz olduğunda geleneksel muhasebe de bitti. Örneğin dolaylı işçilik o zamanlarda %0,1 iken bugün (1990 yılında) %3-5 civarındadır.

Yönetim muhasebesinde

- Çıktı (T: throughput) sistemin satışlar yoluyla ortaya çıkardığı paradır. Firmadan depoya, depodan toptancıya, toptancıdan mağazaya, mağazadan müşteriye olan rota üzerinde stok arttıkça firma müşterisinden uzaklaşır, pazarından uzaklaşır.

- Yatırım (I: Investment, ancak kitapta Inventory olarak isimlendirilmiş) satılmak üzere satın alınan her şeyin değeridir. Hammadde, yarı mamul, mamul stokları,... Dolaylı giderler eklenmez.

- İşletme Gideri (OE: Operating expense) sistemin yatırımı çıktıya dönüştürebilmek için harcadığı tüm paradır. Maaşlar, kiralar, sarf malzemeleri, yedek parçalar, elektrik, su, buhar, gaz, yakıt, ….

Geleneksel muhasebeyle olan ilişkileri:

Net kar = T – OE dir. ROI = net kar / yatırım yani ROI = ( T- OE) / I dır. Verimlilik (productivity) = T / OE dir. Devir hızı (turns) = T / I dır. Net karda T ve OE kullanılır. ROI de T, OE ve I kullanılır. Geleneksel yaklaşımda maliyet tasarrufuna odaklanır, ancak I ve OE de düşebileceğiniz son nokta sıfırdır, işletmeyi kapatırsınız olur biter.. Yönetim muhasebesinde gelir artışına odaklanır, bunun üst sınırı yoktur, kararlar T, OE, I daki “değişimlere” göre verilir. Geleneksel yaklaşımın öncelik sırası OE – T – I iken, kısıtlar teorisindeki öncelik sırası T – I – OE şeklindedir

TOC de önemli 5 adım:

Sistemdeki kısıtı (constraint) belirleyin. Kısıtı sonuna kadar (exploit) kullanın. %99 kullanım yetmez, %100 kullanımı arayın. Diğer her şeyi kısıta göre ayarlayın (subordinate). Kısıtın kapasitesini yükseltin (elevate). Birinci adıma geri dönün, atalete (inertia) kapılmayın.

Performans ölçümleri para cinsinden olmalıdır.

- Kontrol : işin olması gereken yer ile fiilen olduğu yerin karşılaştırılması ve sapmanın sorumlusunun tayinidir.

- Plan (Plan) ve yürütme (execution) ayrı ayrı değerlendirilmelidir, iyi bir plan yürütülemeyerek ziyan edilebilir veya kötü bir plan ne kadar iyi yürütülse de istenen sonucu veremeyebilir.

2 tipte sapma vardır:

- Yapılması gerekeni yapmama: Teslim tarihini kaçırmak gibi, TDD (ThroughputDollarDays) ÇıktıTLgün ile ölçülür, Hedef sıfırdır. Sadece müşteriye teslimi değil departmanlar arası teslimi de bu şekilde ölçebilirsiniz.

- Yapılmaması gerekeni yapma: İhtiyaç olmadığı halde stok yapmak gibi, IDD (InventoryDollarDays) StokTLgün ile ölçülür. Hedef azaltmaktır.